Описание

Содержание

Введение 3

1. Теоретические основы управления риском в современных условиях 5

1.1 Сущность риск-менеджмента: основные понятия, цели, функции 5

1.2 Нормативная база и стандарты в области управления рисками в Российской Федерации 9

1.3 Методы исследования системы управления рисками 12

2. Анализ и оценка рисков предприятия ООО «Ланнер» 16

2.1 Характеристика предприятия ООО «Ланнер» 16

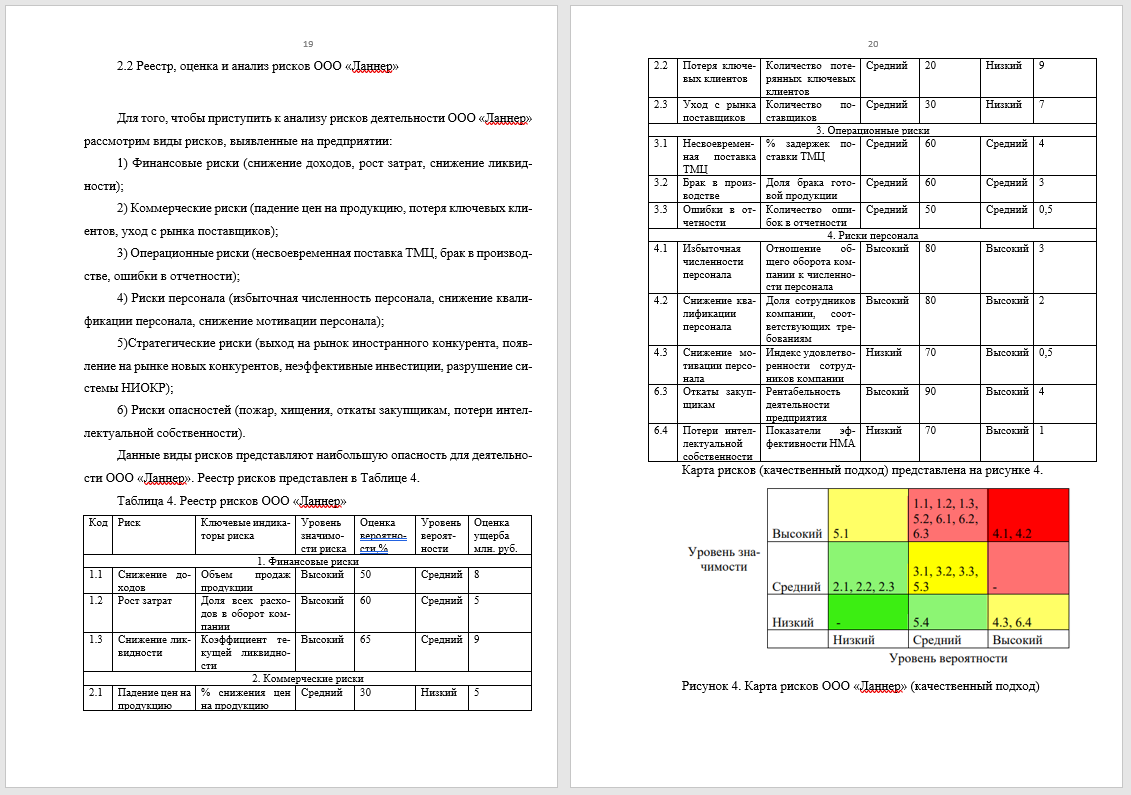

2.2 Реестр, оценка и анализ рисков ООО «Ланнер» 19

2.3 Анализ системы управления рисками ООО «Ланнер» 22

3. Предложения по совершенствованию системы управления рисками на предприятии ООО «Ланнер» 25

3.1 Цели создания усовершенствованной системы управления рисками на ООО «Ланнер» 25

3.2 Мероприятия, направленные на совершенствование системы управления рисками предприятия ООО «Ланнер» 26

3.3 Разработка программы управления рисками на предприятии ООО «Ланнер» 29

Заключение 33

Список использованных источников 35

Приложения 37

ВВЕДЕНИЕ

Деятельность любой компании сопряжена с многочисленными рисками. При этом особенно опасны риски финансовых потерь, обусловленные чаще всего непредсказуемыми изменениями во внешней среде. Здесь и изменения в политической и социальной обстановке, и потрясения на мировых рынках, и скачки валютных курсов, колебания ставок по кредитам и многое другое. В итоге, все возможные внешние воздействия находят свое концентрированное отражение в позиции покупателей и общества в целом, по отношению к фирме.

Но также стоит отметить, что риски возникают не только во внешней среде организации, но и во внутренней. Здесь можно отметить плохой менеджмент, нехватка опыта и квалификации персонала компании, отсутствие источников дополнительного финансирования.

Таким образом, можно отметить актуальной выбранной темы. Обеспечение бесперебойного производства, минимизация финансовых потерь в случае непредвиденных ситуаций, и в принципе в деятельности организации в целом — это возможно обеспечить, если уделять должное внимание управлению рисками на предприятии.

В самом общем смысле под риском принято понимать возможность наступления некоего неблагоприятного события, но также в некоторых рисковых ситуациях организация может получить дополнительную, положительную выгоду, пойдя на риск.

Целью работы является изучение системы риск-менеджмента в современных организациях.

В качестве объекта исследований в работе выступает предприятие ООО «Ланнер».

Предмет исследований — управленческие отношения при формировании в системе риск-менеджмента.

Для достижения цели были поставлены следующие задачи:

1. Рассмотреть теоретические аспекты содержания и структуры риск- менеджмента организаций сферы услуг;

2. Дать организационно-экономическую характеристику деятельности ООО «Ланнер»;

3. Дать оценку деятельности ООО «Ланнер»;

4. Разработать ряд стратегий развития, подходящих для текущего положения объекта исследования;

5. Выбрать стратегию развития, способствующую формированию риск- менеджмента;

6. Разработать программу мероприятия, в рамках выбранной стратегии ООО «Ланнер».

Теоретической основой написания курсовой работы являются труды экономистов, материалы периодической печати по теме исследования, отчетность предприятия, материалы собственных исследований.

Среди исследователей проблемы совершенствования системы управления рисками можно выделить Л.Н. Тэмпмана, Г.Б. Савицкую, О.Н. Гримашевич и В.П. Буянова. Данные авторы внесли значительный вклад в изучение методологических и теоретических аспектов в теории управления рисками. Однако, не смотря на значительный вклад данных авторов в решение проблемы совершенствования системы управления рисками, в настоящее время многие вопросы управления рисками остаются дискуссионными. В экономической литературе не уделяется достаточного количества внимания вопросам анализа факторам риска, а также оценки степени их влияния на деятельность организаций.