Описание

СОДЕРЖАНИЕ

Введение 3

1. Теоретические аспекты бухгалтерского учёта основных средств в Российской Федерации 5

1.1 Понятие основных средств, классификация и их оценка 5

1.2 Нормативно-правовое регулирование бухгалтерского учёта основных средств и документальное оформление наличия и движения основных средств 9

1.3 Синтетический учет наличия и движения основных средств 12

2. Бухгалтерский учет наличия и движения основных средств в ООО «Содействие» 15

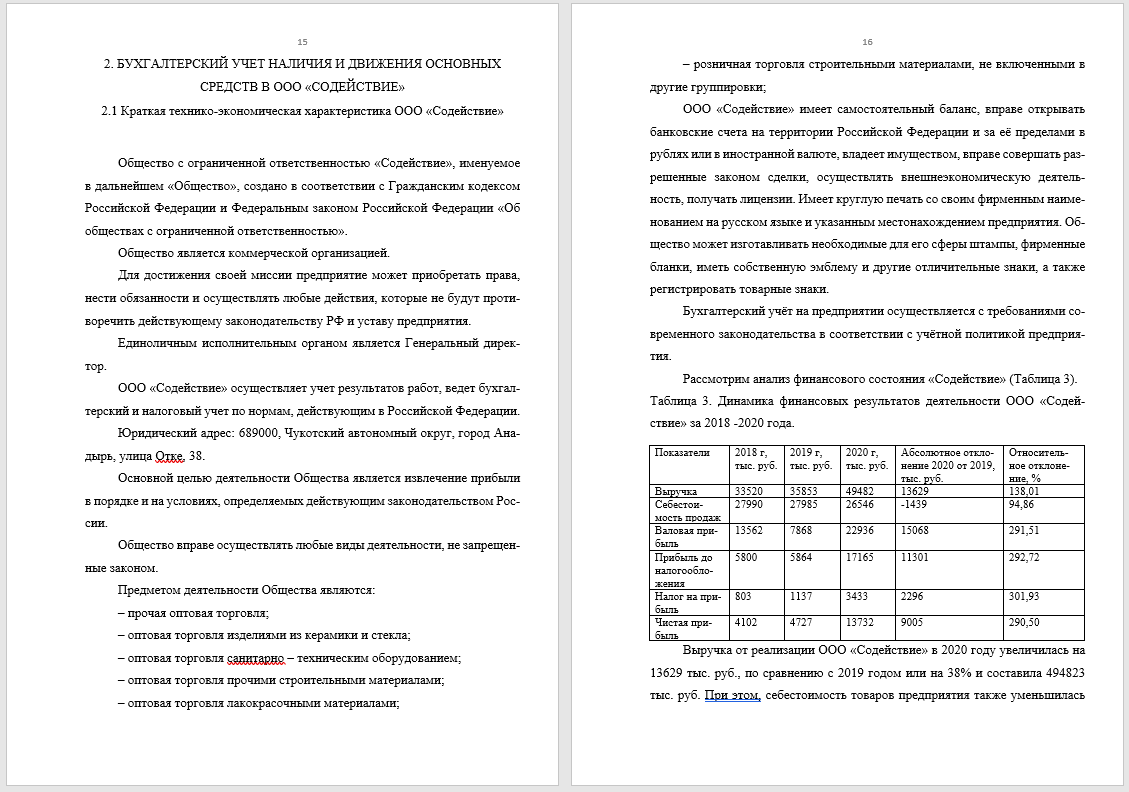

2.1 Краткая технико-экономическая характеристика ООО «Содействие» 15

2.2 Оформление первичными документами операций по бухгалтерскому учету основных средств ООО «Содействие» 17

2.3 Бухгалтерский учет наличия и движения основных средств 19

3. Анализ движения основный средств на примере ООО «Содействие» 24

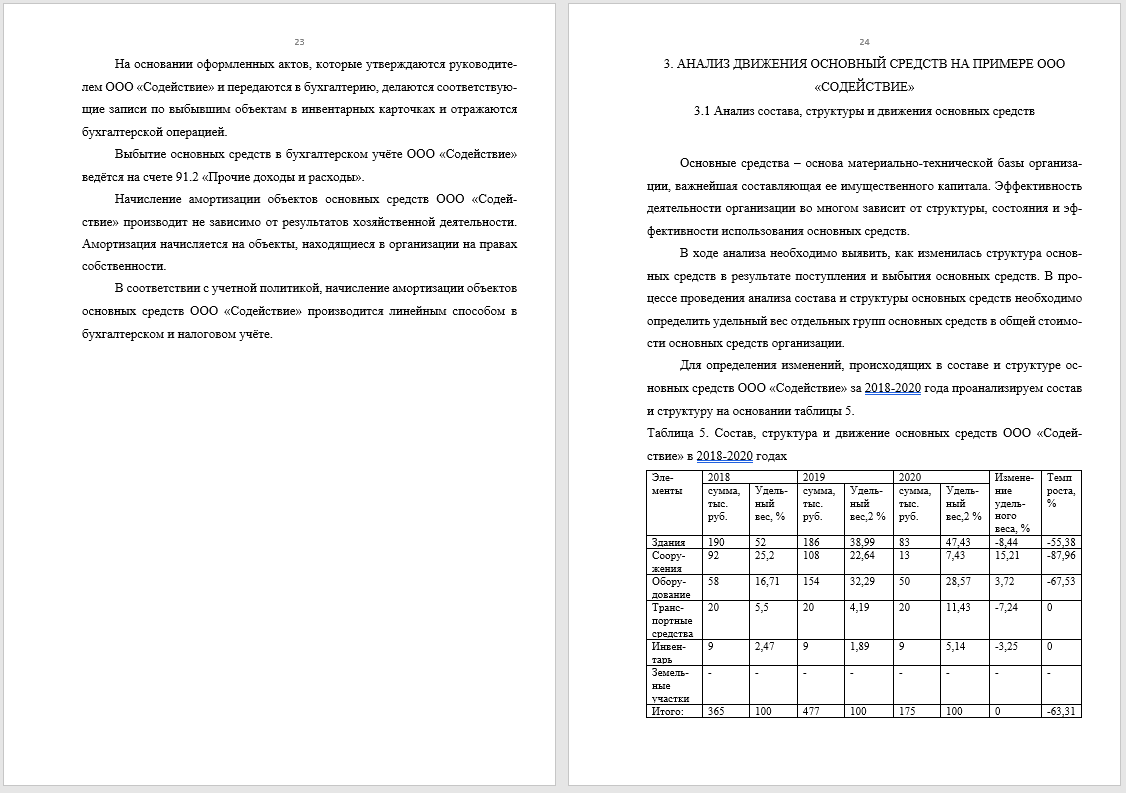

3.1 Анализ состава, структуры и движения основных средств 24

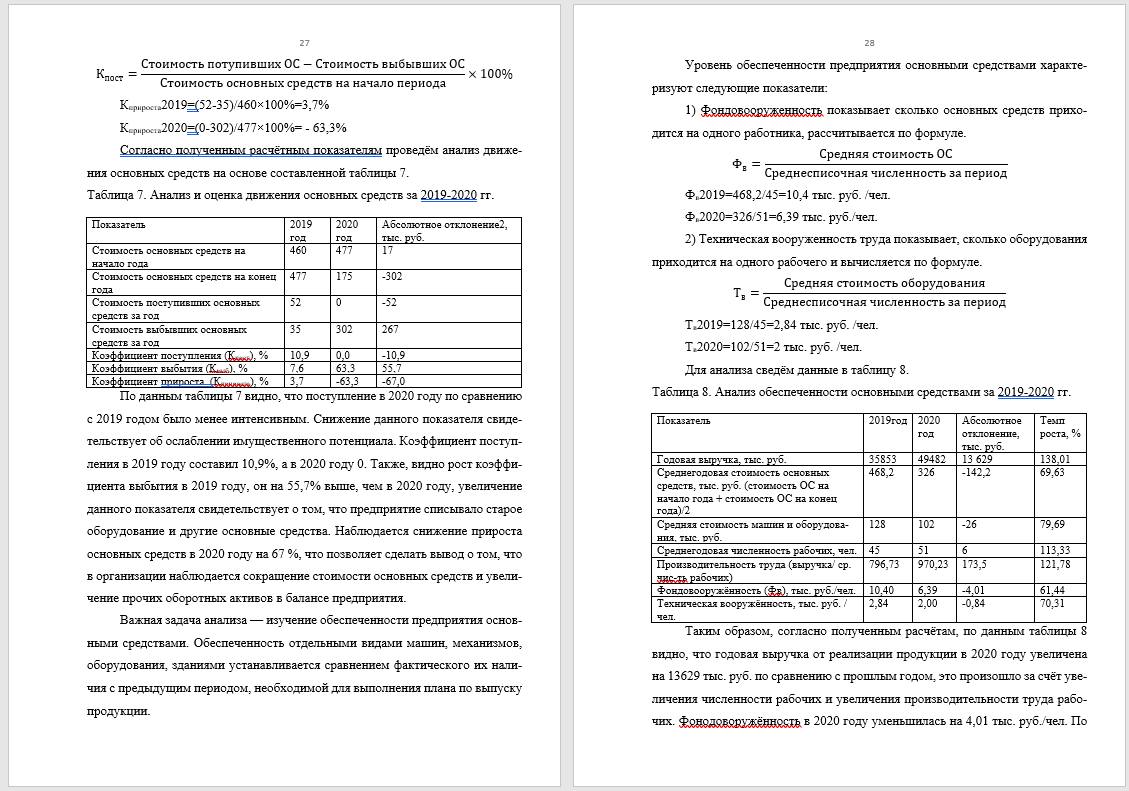

3.2 Анализ уровня обеспеченности, технического состояния и оценка движения основных средств 26

3.3 Направления повышения технического состояния и обеспеченности основных средств в ООО «Содействие» 29

Заключение 33

Список использованных источников 35

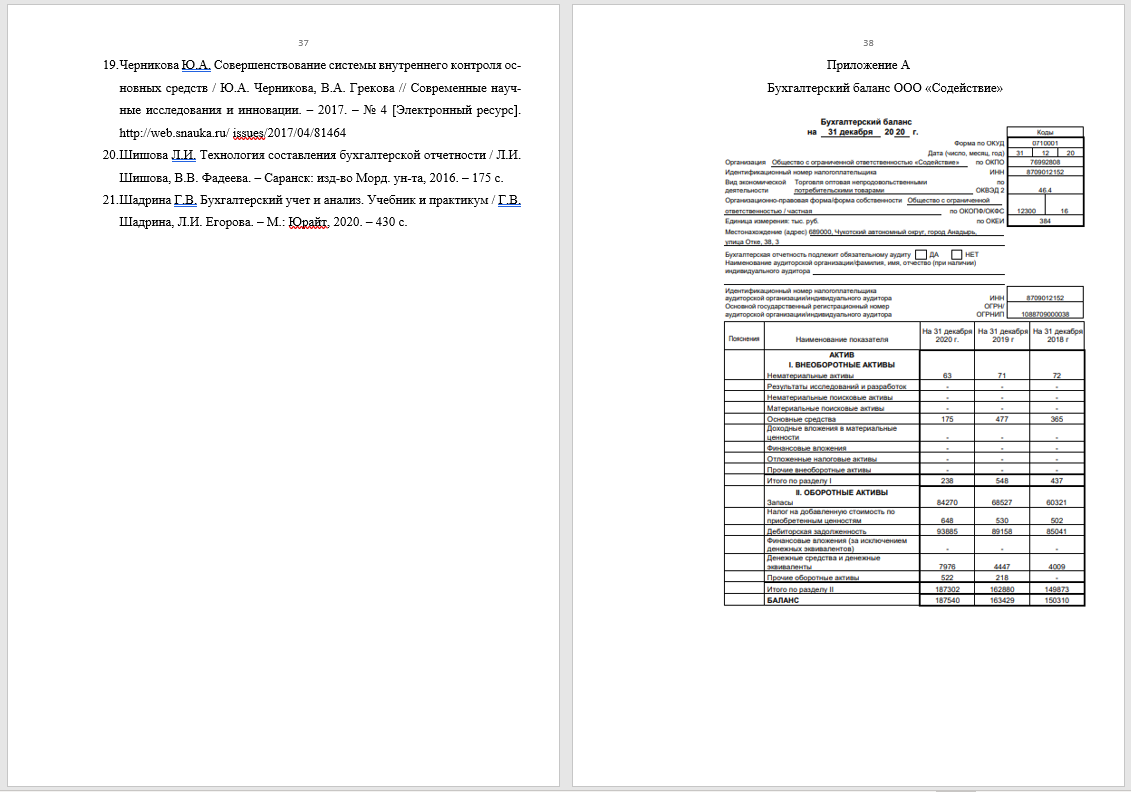

Приложение 38

ВВЕДЕНИЕ

Одним из важнейших факторов увеличения объема производства является наличие основных средств, их техническое состояние и уровень обеспеченности, который напрямую влияет на технико-экономические показатели, снижение себестоимости продукции и финансовый результат фирмы. Важной особенностью основных средств является их многократное использование в процессе производства, сохранение первоначального внешнего вида в течение длительного периода и постепенный перенос первоначальной стоимости на стоимость готовой продукции, работ или услуг. С ростом производства растёт и срок службы основных средств, они изнашиваются, а сумма ежегодный амортизации возрастает, увеличивается её доля в себестоимости продукции, но вместе с тем увеличивается и выпуск продукции в результате повышения производительности оборудования.

Поскольку анализ основных средств – это основа для планирования и прогнозирования объемов выпуска продукции, ассортимента и ее качества. Основные средства оказывают непосредственное влияние на себестоимость продукции, ценообразование, налогообложение имущества организаций, трудоёмкости, и в конечном итоге на показатели, характеризующие их финансовое состояние, поэтому данная тема является актуальной для изучения.

Поставленной в курсовой работе проблеме посвящены труды таких отечественных авторов как Магомедов А.М., Быкадоров В.Л, Астахов В.П., Бердникова Т.Б., Васильева Л.С и других.

Объектом исследования является OOO «Содействие».

Предмет исследования является общие методики анализа основных средств.

Целью курсовой работы является разработка рекомендаций по улучшению технического состояния и обеспеченности ООО «Содействие» основными средствами.

Для достижения намеченной цели в курсовой работе необходимо решить следующие задачи:

— изучить правовые и теоретические основы организации учета и анализа основных средств предприятия;

— исследовать обеспеченность предприятия основными средствами и потребности в них;

— проанализировать движение основных средств;

— изучить состав, структуру и техническое состояния основных средств OOO «Содействие»;

— разработать и оценить мероприятия по совершенствованию использования основных средств OOO «Содействие».

В процессе исследования применялись такие методы как теоретический анализ, наблюдение, сравнение, прогноз, описание, объяснение, идеализация, имея формальный характер.