Описание

Содержание

Введение 5

1. Изучение порядка утверждения форм документов на предприятии 7

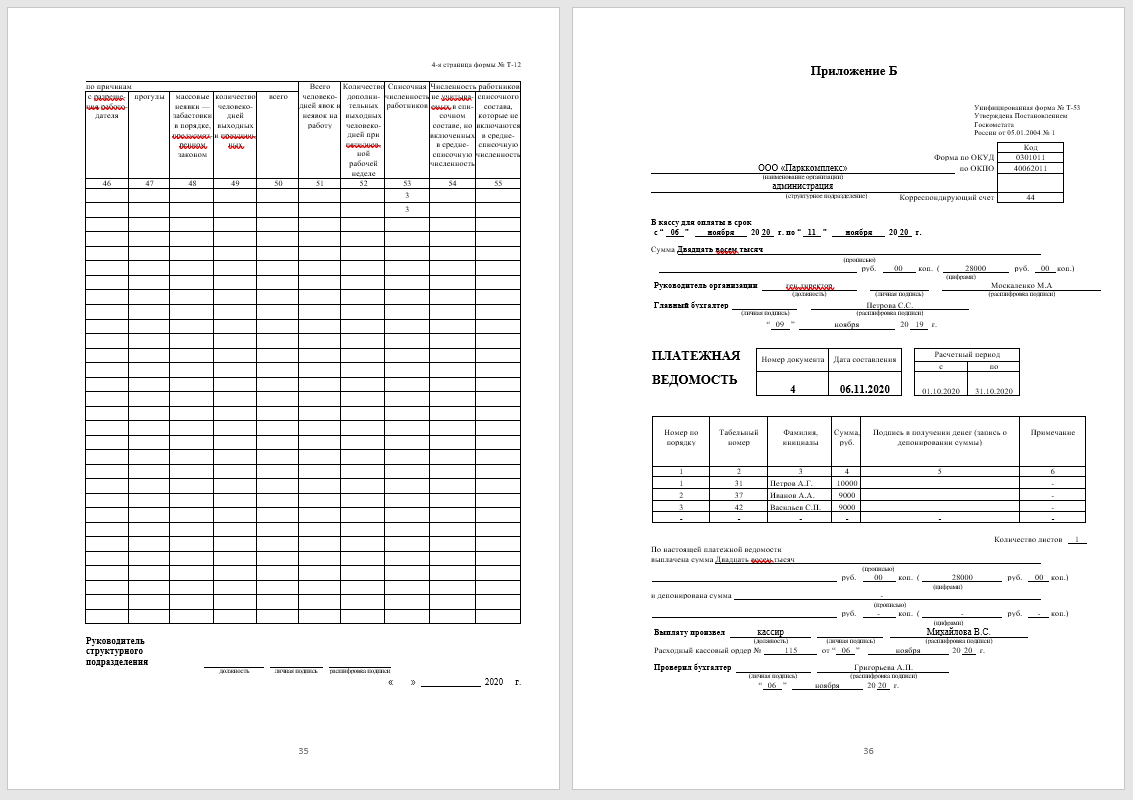

2. Пример заполнения первичные документы по бухгалтерскому учету. 20

Заключение 24

Список использованных источников 25

Приложения 27

Введение

Важнейшими условиями успешного функционирования и дальнейшего совершенствования системы управления предприятиями являются накопление, обработка, передача и хранение необходимой информации. Каждая управленческая функция сопровождается определенным комплексом документов, состав которых зависит от круга решаемых задач, объема и характера компетенции предприятия, порядка принятия решения, формами взаимосвязей с другими предприятиями и т.п. В качестве оправдавшего себя механизма повышения эффективности деятельности предприятий проявила себя оптимизация документооборота, осуществляемая с участием консультантов при активном использовании внутренних возможностей самих предприятий.

Чтобы оптимально использовать трудовые, материальные, денежные, финансовые ресурсы организации, следует наблюдать, измерять, контролировать и регистрировать все факты хозяйственной жизни. Такие сведения наиболее полно и достоверно можно получать с помощью системного бухгалтерского учета, в котором хозяйственные процессы, имеющие место в строительной организации, отражаются не только с количественной, но и с качественной стороны. Таким образом, бухгалтерский учет является одной из функций управления организацией.

Таким образом целью производственной практики является – закрепление теоретических знаний по бухгалтерскому финансовому и бухгалтерскому управленческому учету.

В настоящее время важнейшей целью бухгалтерского учета является формирование качественной (полной, достоверной) и своевременной информации о финансовой и хозяйственной деятельности строительной организации, необходимой управленческому персоналу для подготовки, обоснования и принятия решений.

Другими словами, бухгалтерский учет формирует показатели, по которым можно делать выводы о величине имущества, обязательствах, капитале организации, а также об их структуре.

В соответствии с действующим законодательством бухгалтерский учет должны вести все хозяйствующие субъекты в различных отраслях экономики. В отдельных отраслях организация учета имеет свои особенности, обусловленные спецификой отрасли, а также конкретными условиями хозяйствования.