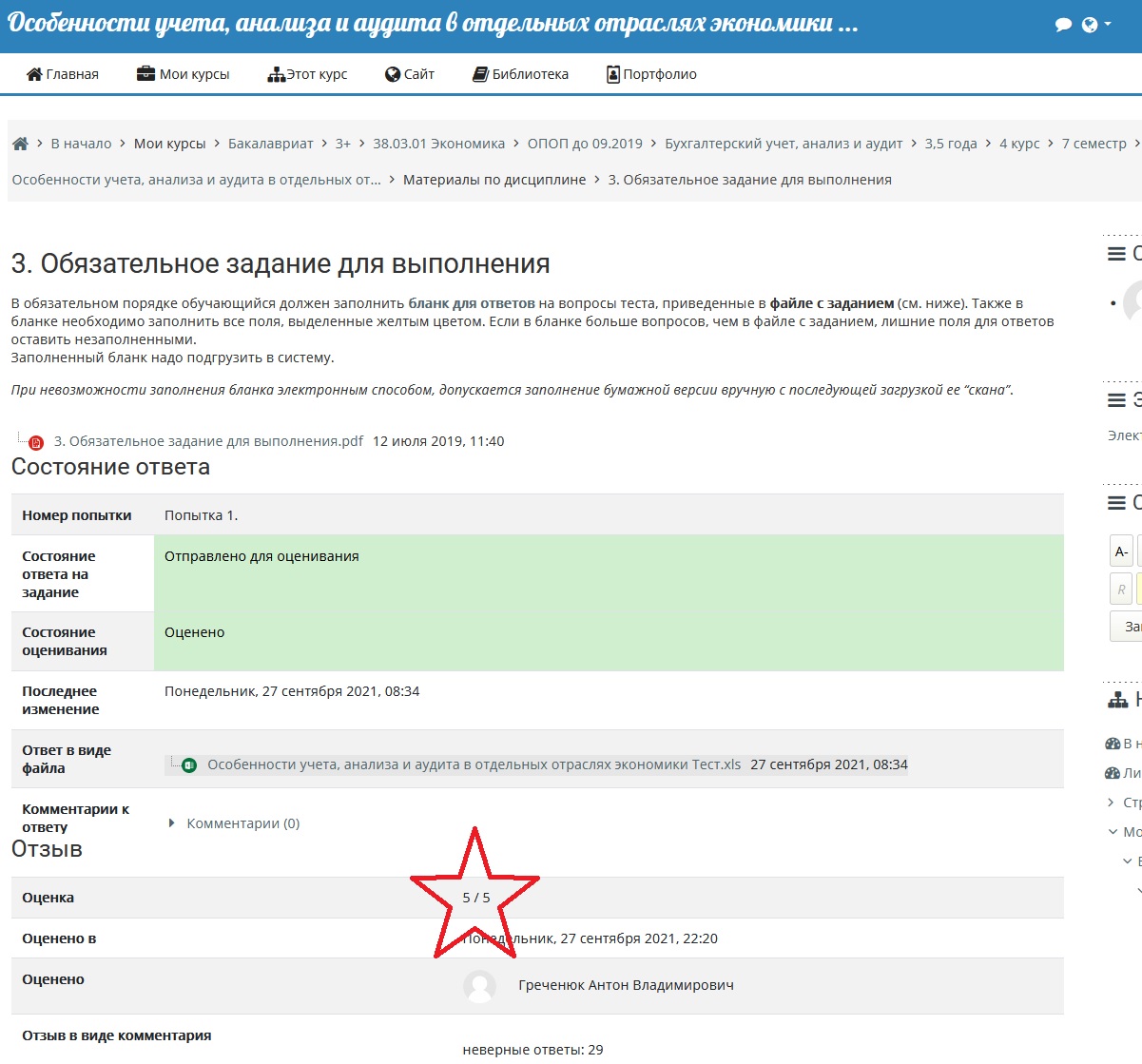

Описание

Тест

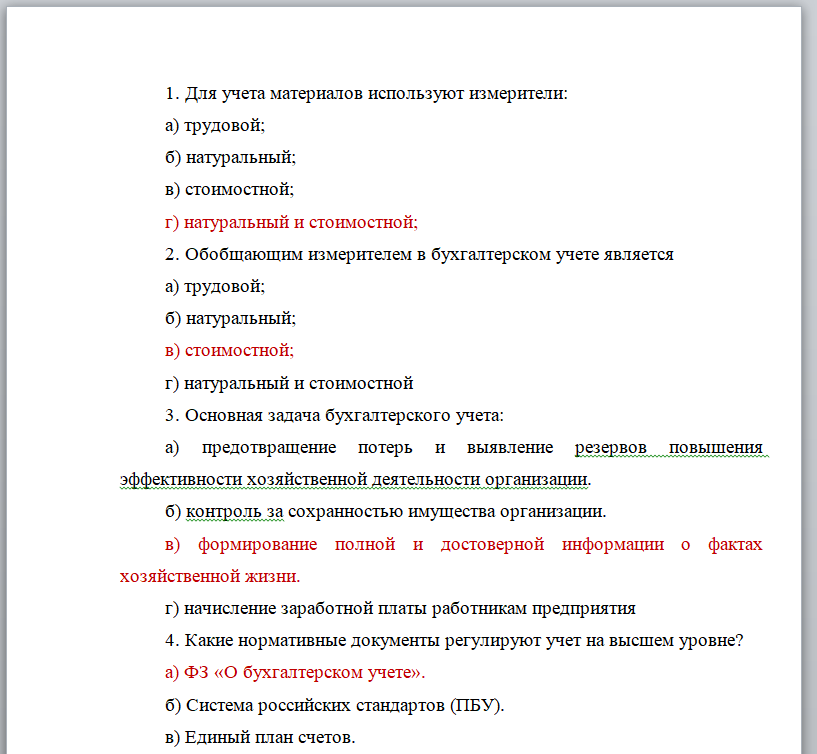

1. Для учета материалов используют измерители:

а) трудовой;

б) натуральный;

в) стоимостной;

г) натуральный и стоимостной;

2. Обобщающим измерителем в бухгалтерском учете является

а) трудовой;

б) натуральный;

в) стоимостной;

г) натуральный и стоимостной

3. Основная задача бухгалтерского учета:

а) предотвращение потерь и выявление резервов повышения эффективности хозяйственной деятельности организации.

б) контроль за сохранностью имущества организации.

в) формирование полной и достоверной информации о фактах хозяйственной жизни.

г) начисление заработной платы работникам предприятия

4. Какие нормативные документы регулируют учет на высшем уровне?

а) ФЗ «О бухгалтерском учете».

б) Система российских стандартов (ПБУ).

в) Единый план счетов.

г) правила заполнения первичных документов

5. В каком порядке должны пересматриваться нормативные документы:

а) не имеет значения;

б) сначала высших уровней, затем низших;

в) сначала низших уровней, затем высших;

г) на усмотрение компетентного органа Правительства РФ.

6. Каким обстоятельством вызвано деление пользователей информации на заинтересованных и незаинтересованных в формировании данных бухгалтерского учета?

а) финансовым интересом.

б) служебными функциями.

в) коммерческой тайной

г) должностными обязанностями

7. Приказ об учетной политике на предприятии относится к уровню нормативного регулирования бухгалтерского учета:

а) первому уровню.

б) второму уровню.

в) третьему уровню.

г) четвертому уровню.

8. Какие виды информации являются объектом хозяйственного учета?

а) социальная информация.

б) техническая информация.

в) экономическая информация.

г) политическая информация

9. Хозяйственный учет включает в себя:

а) оперативно-технический и статистический виды учета.

б) оперативно-технический и бухгалтерский виды учета.

в) оперативно-технический, статистический и бухгалтерский виды учета.

г) статистический и бухгалтерский виды учета

10. Какая черта из нижеперечисленных является отличительной чертой оперативно-технического учета?

а) обязательное документирование всех хозяйственных операций.

б) выборочное документирование операций производственно — технического характера.

в) массовое наблюдение.

г) отражение операций в стоимостной оценке

11. Какая черта из нижеперечисленных является отличительной чертой бухгалтерского учета?

а) обязательное документирование всех хозяйственных операций.

б) выборочное документирование операций производственно — технического характера.

в) массовое наблюдение

г) отражение операций только в натуральной оценке

12. В системе управления бухгалтерский учет выполняет функцию:

а) планирования и регулирования.

б) контрольно-ревизионную.

в) информационного обеспечения управления

г) аналитическую

13. Какая информация составляет основу бухгалтерского учета?

а) плановая.

б) нормативная.

в) экономического анализа.

г) показатели фактически совершившихся хозяйственных операций

14.Ликвидационный баланс составляется

а) С начала ликвидационного периода организации

б) Если организация находится на грани банкротства

в) Для подведения итогов за отчетный год

г) При реорганизации предприятия

15.Пользователями бухгалтерской информации являются

а) Внутренние и внешние

б) Лица, занятые в управлении

в) Учредители организации

г) Органы государственной власти

16. Хозяйственные процессы промышленного предприятия включают

А. Процессы заготовления, производства и реализации

Б. Процесс распределения

В. Процесс обмена

Г. Процесс реализации

17. Калькуляция есть

А. Способ выражения в денежном выражении активов организации и ее обязательств

Б. Способ выражения в денежном выражении активов организации

В. Способ группировки затрат для исчисления себестоимости единицы продукции (работ, услуг)

Г. Способ выражения в денежном выражении обязательств организации

18. Какие могут быть балансы исходя из реорганизационных процедур

А. Вступительные, разделительные, объединительные, ликвидационные

Б. Вступительные и разделительные

В. Инвентарные и разделительные

Г. Разделительные и объединительные

19. Сколько разделов включает бухгалтерский баланс

А. Два

Б. Три

В. Четыре

Г. Пять

20. Внутренний анализ бухгалтерской (финансовой) отчетности проводится

А. Службами предприятия

Б. Инвесторами

В. Поставщиками материальных ресурсов

Г. Поставщиками финансовых ресурсов

21. Данные, необходимые для анализа дебиторской и кредиторской задолженности предприятия содержатся в следующих документах финансовой отчетности:

А. Бухгалтерский баланс

Б. Отчет о прибылях и убытках

В. Отчет о движении капитала

Г. Отчет о движении денежных средств

22. Вертикальный анализ финансовой отчетности проводится в целях:

А. Выявления удельного веса отдельных статей отчетности в итоговом показателе и последующего сравнения результата с данными предыдущего периода

Б. Простого сравнения статей отчетности с данными предыдущих периодов

В. Расчета относительных отклонений показателей отчетности за ряд лет от уровня отчетного периода

Г. Сравнения показателей с наилучшими показателями за предыдущие годы

23. С позиции собственника наиболее важным является показатель

А. Валовой прибыли

Б. Чистой прибыли

В. Прибыли от продаж

Г. Прибыли до налогообложения

24. Налоговая декларация это

А. Письменное заявление налогоплательщика о доходах и расходах, иных объектах

Б. Налогообложения, подаваемое им в налоговый орган

В. Аналитический регистр налогового учета

Г. Расчет налога, произведенный налоговым органом

25. Аудит представляет собой

А. Деятельность по независимой проверке бухгалтерского учета и бухгалтерской (финансовой) отчетности организаций и индивидуальных предпринимателей

Б. Деятельность по проведению анализа и оказанию сопутствующих аудиту услуг, осуществляемая аудиторскими организациями и индивидуальными аудиторами

В. Деятельность по составлению финансовой и налоговой отчетности, учету имущества и хозяйственных операций

Г. Деятельность по составлению бухгалтерского учета на предприятии

26. Основная цель аудита

А. Выявление ошибок персонала аудируемого лица

Б. Составление и заполнение бухгалтерской (финансовой) отчетности, расчетов по налогам, проведение хозяйственных операций в бухгалтерском учете

В. Выражение мнения о достоверности бухгалтерской (финансовой) отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации.

Г. Выражение мнения о порядке ведения бухгалтерского учета

27. Инициативный аудит проводится по инициативе

А. Экономического субъекта

Б. Государственных органов

В. Аудиторской организации

Г. Головного предприятия

28. Обязательной аудиторской проверке подлежат

А. Акционерные общества

Б. Открытые акционерные общества

В. Закрытые акционерные общества

Г. Унитарные предприятия

29. Квалификационный аттестат аудитора выдается сроком на

А. Один год

Б. Пять лет

В. Десять лет

Г. Без ограничения срока действия

30. Баланс организации за отчетный период показал повышение кредиторской задолженности и снижение дебиторской. Каким образом, при прочих равных условиях, приведенные изменения повлияли на чистый приток денежных средств в отчетном периоде? Чистый приток денежных средств:

А. Увеличился

Б. Уменьшился

В. Не изменился

Г. Равен нулю